¿Cómo calcular tu hipoteca en base al euríbor actual?

El euríbor es un índice de referencia clave en el cálculo de las hipotecas variables en España. Este indicador afecta directamente a la cuota mensual que los propietarios deben pagar por su préstamo hipotecario. Calcular hipoteca con euríbor permite entender mejor los costos asociados y prever los cambios en las cuotas, lo cual puede ser vital para gestionar tus finanzas personales.

Conocer cómo funciona el euríbor, su impacto en los préstamos y cómo calcular la cuota hipotecaria vinculada a dicho índice es fundamental para cualquier persona con un préstamo hipotecario activo o para quienes están considerando adquirir uno.

- ¿Qué es el euríbor y cómo afecta a tu hipoteca?

- Diferencia entre hipotecas a tipo fijo y variable con euríbor

- Pasos para calcular tu hipoteca con euríbor

- Consejos para reducir el impacto del euríbor en tu hipoteca

- Impacto del euríbor en diferentes tipos de hipoteca

- Herramientas para gestionar tu hipoteca vinculada al euríbor

¿Qué es el euríbor y cómo afecta a tu hipoteca?

¿Qué es hipotecar una casa? 🤔🏠

¿Qué es hipotecar una casa? 🤔🏠El euríbor, o Euro Interbank Offered Rate, es el tipo de interés al que los bancos europeos se prestan dinero entre sí. Este índice se actualiza diariamente y se calcula tomando la media de los tipos ofrecidos por las principales entidades financieras europeas. Para las hipotecas, se usa generalmente el euríbor a 12 meses, que representa la media de los intereses interbancarios durante un año.

Definición y contexto del euríbor

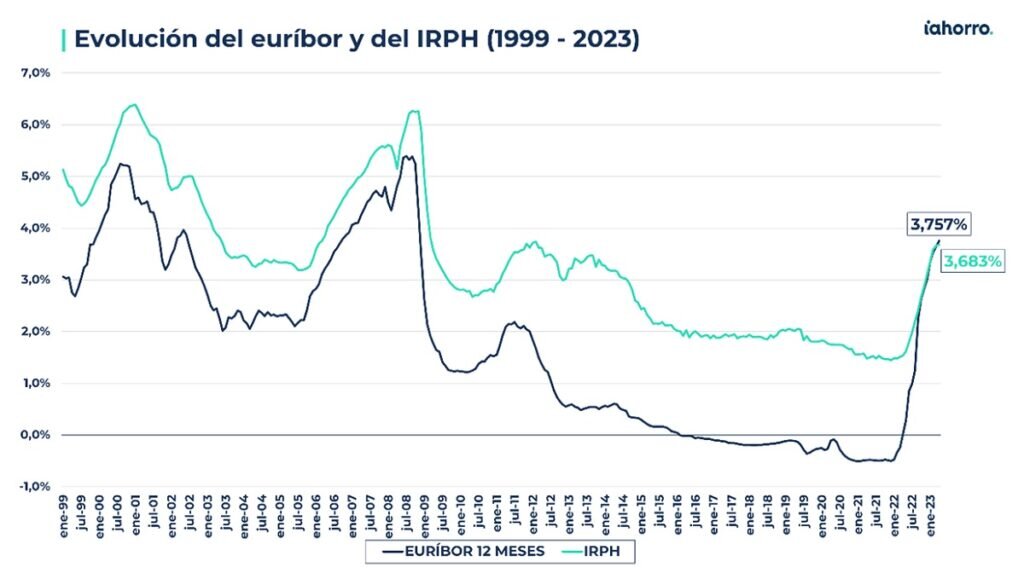

El euríbor nació con la introducción del euro y ha servido como referencia principal para préstamos y productos financieros en Europa. Es especialmente relevante en España, donde la mayoría de las hipotecas variables están vinculadas a este indicador. Los valores del euríbor fluctúan según las condiciones del mercado y la política monetaria del Banco Central Europeo, lo que hace que las cuotas hipotecarias también cambien.

Euríbor actual: tendencias recientes y predicciones

¿Cómo hipotecar tu casa y sacarle el máximo provecho? 🏠💰

¿Cómo hipotecar tu casa y sacarle el máximo provecho? 🏠💰En los últimos años, el euríbor ha experimentado una notable volatilidad, pasando de valores negativos a un crecimiento sostenido. Estas variaciones se deben principalmente a las medidas económicas tomadas para frenar la inflación. Mantenerse informado sobre las tendencias del euríbor es vital para prever posibles incrementos en las cuotas y recalcular tus pagos de forma anticipada.

Diferencia entre hipotecas a tipo fijo y variable con euríbor

Cuando se decide financiar una vivienda, una de las elecciones más importantes es optar entre una hipoteca a tipo fijo o variable. Ambas opciones tienen ventajas y desventajas que dependen de factores como la economía y las condiciones del mercado.

Ventajas y desventajas del tipo variable vinculado al euríbor

¿Qué es una hipoteca de casa? 🏠

¿Qué es una hipoteca de casa? 🏠El principal atractivo de las hipotecas variables es que suelen comenzar con cuotas más bajas que las hipotecas a tipo fijo. Sin embargo, su principal desventaja es la incertidumbre. Al depender del euríbor, las cuotas pueden aumentar considerablemente si dicho índice sube. A pesar de esto, durante periodos de euríbor bajo, estas hipotecas resultan muy competitivas.

Comparativa con las hipotecas a tipo fijo

Las hipotecas a tipo fijo ofrecen estabilidad, ya que las cuotas permanecen constantes durante toda la vida del préstamo. Esto elimina el impacto de las fluctuaciones del euríbor, pero suelen implicar intereses más elevados en comparación con las hipotecas variables.

Pasos para calcular tu hipoteca con euríbor

¿Se puede vender una casa hipotecada? 🏡💲

¿Se puede vender una casa hipotecada? 🏡💲Calcular la cuota hipotecaria vinculada al euríbor no tiene por qué ser un proceso complicado. Con una fórmula básica y herramientas digitales, cualquier persona puede conocer los detalles de su préstamo.

Cómo obtener el valor actual del euríbor

El valor del euríbor puede consultarse en diversas plataformas financieras en línea o en los informes del Banco de España. Se recomienda verificar el índice actual antes de realizar cualquier cálculo para obtener resultados precisos.

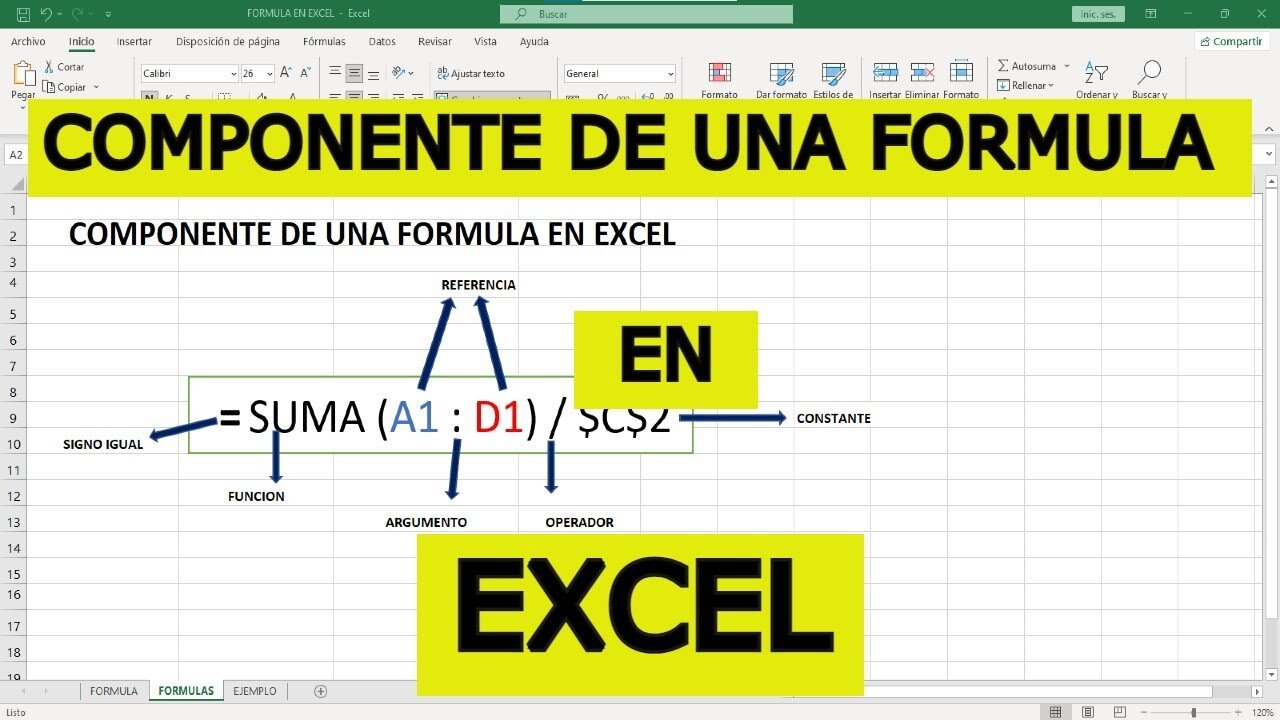

Fórmula básica para calcular tu cuota hipotecaria

¿Qué se necesita para hipotecar una casa? 🧐🏠

¿Qué se necesita para hipotecar una casa? 🧐🏠La fórmula estándar para calcular una cuota hipotecaria vinculada al euríbor es la siguiente:

Cuota = (Capital x Tipo de interés) / (1 - (1 + Tipo de interés)^-Número de plazos)

En esta fórmula, el tipo de interés será la suma del euríbor actual más el diferencial aplicado por el banco. Es esencial revisar el contrato hipotecario para conocer dicho diferencial.

Herramientas y simuladores recomendados para el cálculo

Existen diversas calculadoras hipotecarias en línea que permiten realizar simulaciones de forma sencilla. Herramientas como las ofrecidas en hipotecas.one destacan por su precisión y facilidad de uso, proporcionando resultados claros y rápidos.

Consejos para reducir el impacto del euríbor en tu hipoteca

Es posible tomar medidas para minimizar los efectos de las subidas del euríbor en tu hipoteca. Desde negociar condiciones con tu banco hasta ajustar tus finanzas personales, las opciones son variadas.

Revisión de condiciones con tu banco

Negociar con tu entidad financiera puede ser una excelente estrategia para reducir los costos de tu hipoteca. Solicitar una ampliación del plazo o un cambio de tipo variable a fijo puede ser beneficioso si el euríbor sigue subiendo.

Estrategias para negociar una hipoteca más favorable

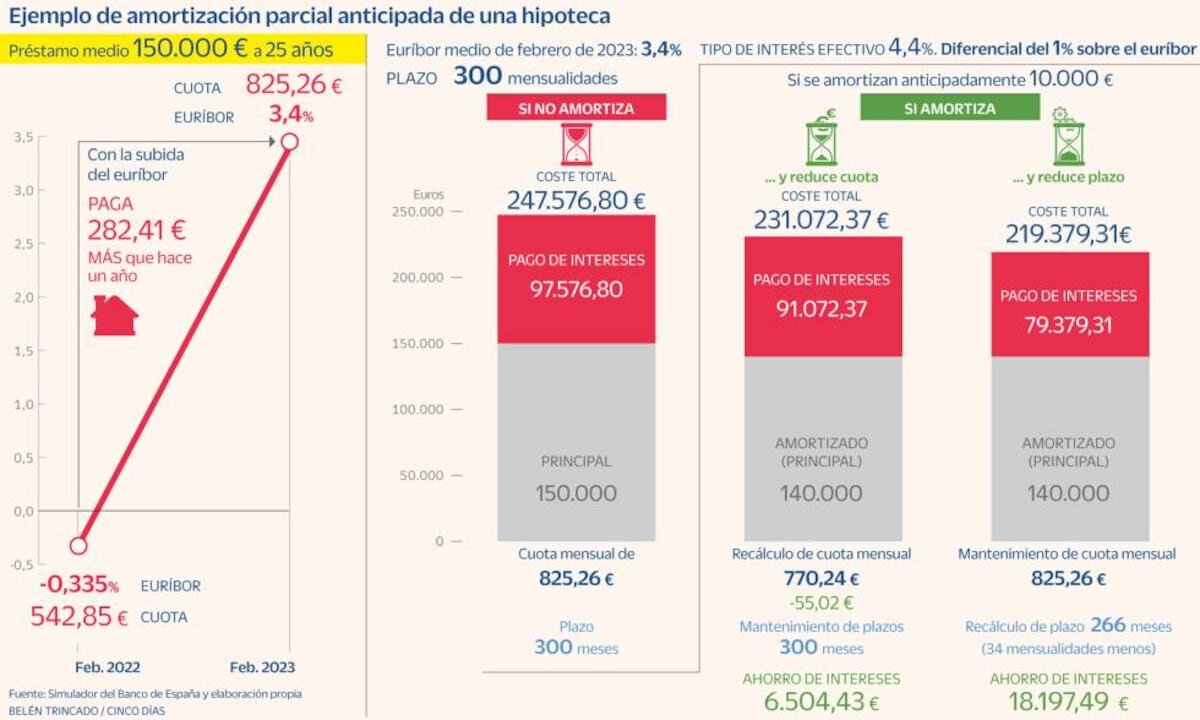

Renegociar el diferencial aplicado o aprovechar periodos de euríbor bajo para hacer amortizaciones anticipadas son otras medidas efectivas. Esto no solo reduce las cuotas futuras, sino que también disminuye el costo total del préstamo.

Impacto del euríbor en diferentes tipos de hipoteca

Las características del euríbor afectan de manera distinta según el tipo de hipoteca y la duración del préstamo.

Hipotecas de larga duración vs. corta duración

Los préstamos hipotecarios de larga duración suelen ser más sensibles a las fluctuaciones del euríbor, ya que las cuotas se ajustan más veces durante la vida del préstamo. En las hipotecas más cortas, el impacto es menor debido al número reducido de revisiones.

Euríbor en hipotecas multidivisa

Las hipotecas multidivisa, aunque menos comunes, pueden tener un impacto adicional si el euríbor se combina con fluctuaciones en el tipo de cambio. En este caso, recalcular las cuotas se vuelve aún más complejo pero fundamental para evitar sorpresas.

Herramientas para gestionar tu hipoteca vinculada al euríbor

La gestión eficiente de tu hipoteca requiere el uso de herramientas digitales y aplicaciones que simplifiquen los cálculos.

Calculadoras de hipotecas recomendadas

Las calculadoras especializadas permiten simular diferentes escenarios y prever el impacto de las variaciones del euríbor. Es recomendable utilizar opciones confiables y actualizadas, como las disponibles en hipotecas.one.

Apps de gestión hipotecaria eficaces

Aplicaciones móviles diseñadas para gestionar préstamos hipotecarios pueden ser de gran ayuda. Estas ofrecen recordatorios de pago, cálculos automáticos y análisis detallados de la evolución del euríbor.

Si quieres conocer otros artículos parecidos a ¿Cómo calcular tu hipoteca en base al euríbor actual? puedes visitar la categoría Hipoteca de casa.

Deja una respuesta

𝗘𝗻𝘁𝗿𝗮𝗱𝗮𝘀 𝗥𝗲𝗹𝗮𝗰𝗶𝗼𝗻𝗮𝗱𝗮𝘀